こんにちは、ひつじボッチです@・ω・@

つい先日、話題になっているらしいこちらの本を買って読んでみました。

なかなか自分に刺さる内容だったので、実践してみたものをブログに載せていくことにしました。

本書ではまず、「現在の状況を見える化」する事務を行いました。

次に、「未来の現実(理想の一日の時間の過ごし方と希望年収)を描く」事務を行いました。

次は、自分の希望の未来を書いていきます。

希望年収へのロードマップを描く

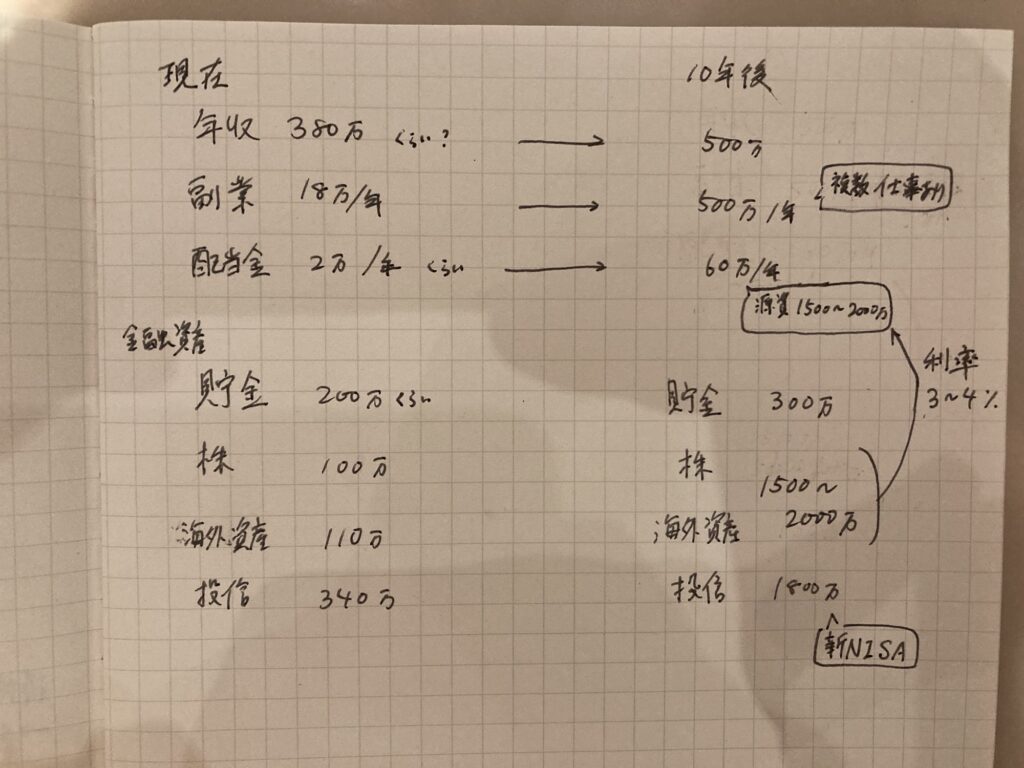

前回の記事では10年後の希望年収(収入)を見える化しました。

次は、その年収に届くにはどのようにすればいいか考えていく実践編です。

収入

収入は、本業と副業で500万、合わせて1000万くらい稼ぎたいと思っています。それぞれに戦略を考えてみましょう。

本業

①このまま勤め続けて、スキルアップに伴う昇給を狙う(時間がかかる、安心)

②今のスキルにプラス、新しいスキルを組み合わせる(高額案件に行ける人材になる)

そもそも社内で年収500万の人はどんな仕事しているのか聞いてみた方がいいかもしれない…

③転職エージェントに相談してみる

リベラルアーツ大学の動画を参考にして、現在転職エージェントを使って転職活動をしております。

上手くいったのかいかなかったのか、気になる方は、こちらの記事で随時更新してますので覗いてみてください。

参考にさせていただいたリベラルアーツ大学の動画は、以下のものになります。

副業

①とにかく案件を受ける(現在、締切守れないかもと怖くて受けれていない)

②業務効率化方法を徹底的に調べて実践

本業では(バリバリではないですが)一応開発系やってるので、プログラミング系やってみたいんです。それなら、Paizaとかの学習系受けたら案件に繋がるのかなぁ。

ライター案件なら、ライティングの議題をみて、実際にどれくらいで書けるか書いてみようかな…

配当金

配当金の収入は、優先度では一番低く見ています。

なぜなら原資として1500万〜2000万ほど必要でだからです。今の状況だとそんなに原資として出せないというのと、今は現金があったら新NISAが始まって非課税枠を、全世界株投資の投資信託で全て埋めたいという気持ちの方が強いのも理由の一つです。

また、高配当株は大暴落と言われるくらい市場が荒れてるタイミングで買わないと利率が悪くなるのも理由の一つになります。なので時が来るまで、積立と別に貯金はしておく予定です。

この本では年収のことしか書いていませんでしたが、せっかくなので金融資産の方も書いてみました。

金融資産について

貯金

貯金額は、横山光昭さんの著書「はじめての人のための3000円投資生活」を参考に月収の7.5ヶ月分を目安に貯金しています。

今は子どもがいるので、本に書いてある基準より多めに貯金されています。これと別に家族共有の貯金口もあるのですが、そっちが世帯月収の7.5ヶ月分貯まったら、投資信託にもう少し振り分けてもいいかなと考えています。

株・ETF

配当金を手に入れるのに、利回り3%〜4%とすると1500万から2000万円必要とのことで、この金額になっています。

投資信託

新NISA 1800万 埋め切りたい(ひつじボッチ、心の俳句)

こんな気持ちでとりあえず1800万と書いておきました。

今後の戦略としては、以下の通り。

①iDeCoは、23,000円を積立継続

②新NISAは、25,000円積立継続死守

③iDeCoで浮いた税金分、子ども手当、余裕資金は随時成長投資枠に突っ込む

④今持ってる特定口座、旧NISA、iDeCoの投資信託系はがっちりホールド

ここにプラス、⑤ができるように収入増やしていこうと思います。

⑤徐々に新NISA枠の積立額をアップ

あんまり積立設定いじくるのは嫌だけど、月に1,000円ずつでも、増やして最終的に5万までいきたいなぁ。

ここまでのまとめ、感想

今日もざっくり書いていきました。

こういう未来の希望を書き出す作業は、20代前半の路頭に迷ってた頃よくやってました。今よりも働きまくって稼いだお金で借金も返して貯金もしてファイナンシャルアカデミーにも通ってお金の勉強もして…辛かったけど、あの頃色々頑張ってよかったと今は思います。

あの頃より副業に時間も体力も割けない今、今度はどうしようかと悩みます。

とりあえず、戦略で考えたことを実行しつつ、稼いでる人に人に会って聞いてみようと思います。

以上、ひつじボッチでした@・ω・@