こんにちは、ひつじボッチです@・ω・@

つい先日、話題になっているらしいこちらの本を買って読んでみました。

なかなか自分に刺さる内容だったので、実践してみたものをブログに載せていくことにしました。

前回は「現在の状況を見える化」する事務を行いました。自分が思ってた以上に子どもとの時間取れてなかったなと実感しました。なので、子どもが起きてる時間はもっとたくさん抱っこしてあげよう、遊んであげようと思うようになりました。

次は、自分の希望の未来を書いていきます。

③10年後の時間の使い方を決める

すごくざっくりですが、未来の自分の現実を描いてみました。

朝起きる時間を基軸に2種類描きました。

朝型なので、5:00か6時には起きて、遅くとも7:00には起きて仕事を始めたいと思っています。朝ごはんは、プリンかオムレツ。集中力が切れるのでお腹にたまらない、けど腹持ちがいいタンパク質を食べて始めたいと思っています。会社員だろうが個人事業主だろうが、社会の役に立っている実感を得ていたいと思うので、働き続けたいです。

家事ははルンバとか食洗機とか、時短家電ガッツリ活用してやりたいことに時間を割きたい。なんなら今からそれやっていきたい。

食べたくなければお昼は食べない。午後は頭回らなくなってくるので、家電にお任せできない家事で体を動かした後に、副業や勉強などをやりたいです。

夜は、夫とおつまみ系ご飯などで晩酌しながらのんびり過ごす。こんな生活になりたい…

夜はどんなに遅くとも日付が変わる前に寝ます。夜遅くまで起きてると、自分で感情制御できない状態になって、何にでもキレだす害人でしかなくなるので、天変地異の災害にあったとかでなければ、どんなことがあっても夜は寝ます。

未来の私、こんな感じに時間の使い方をざっくり描いてみました。

④未来の希望年収を決める

前回の記事では1ヶ月いくらあれば生きていけるかの金額を出しましたが、今回は未来の年収を書き出しました。

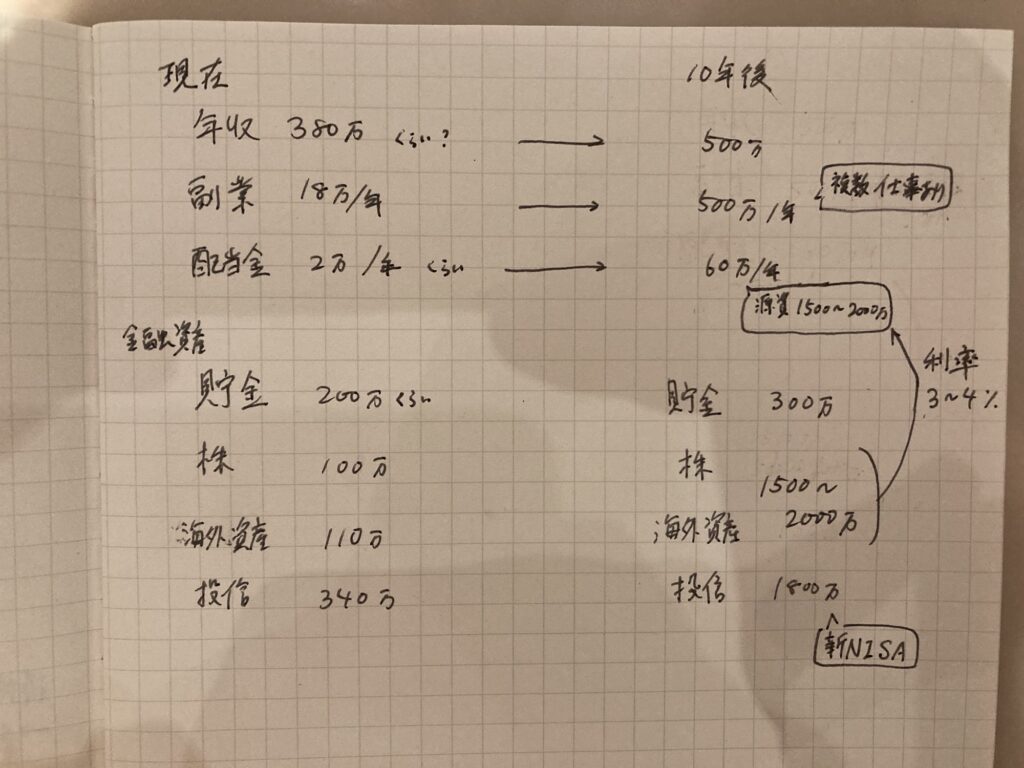

現在の状況までアバウトに書き出してみました。

収入

まずは収入部分から見ていきます。

将来的に本業と副業で合わせて1000万くらい稼ぎたいと思っています。

2つに分けている理由は、そのほうが税金面でも有利ですし、もしどちらかの収入が激減や消失してしまった場合のリスクヘッジになるからです。ちなみに副業は1つではなく、何個も持っているイメージでいます。

配当金の収入はずっとほしいと思っていますが、手に入れる優先度では一番低く見ています。なぜなら新NISAが始まって非課税枠を、全世界株投資の投資信託で全て埋めるという野望の方が強いからです。また、高配当株は大暴落と言われるくらい市場が荒れてるタイミングで買わないと利率が悪くなるのも理由の一つになります。なので時が来た時のために、貯金はしておきます。

この本では年収のことしか書いていませんでしたが、せっかくなので金融資産の方も書いてみました。

金融資産について

貯金

貯金額は、横山光昭さんの著書「はじめての人のための3000円投資生活」を参考に月収の7.5ヶ月分を目安に貯金しています。

今は結婚した時お子どもが生まれた時に色々といただいたものを貯蓄しているので、自分の基準より多めに貯金されています。子育ての状況落ち着いてきたら、投資信託にもう少し振り分けてもいいかなと考えています。

株・ETF

現在、特定口座内で海外ETFと株式投資で配当金を受け取っています。全体でおよそ利回り3%くらいなのかな…?(ちゃんと計算したことないので分からない)

この配当金を、10年後では50,000円/月(600,000円/年)にするのが私の夢です。年金が今より少なくなると確定している未来ので、こういう収入があることが安心の老後につながると思っています。

またこれだけ株が稼いでくれると、もう一つの収入源としてかなり有力なものになります。でも、利回り3%だとしたら、2000万円の原資が必要…それなら新NISAの枠を投資信託で埋めたいというのが本音です。

ひとまず、この配当金での株・ETFで収入源獲得は、稼ぐ力をさらにつけてから考えるということで、今は優先順位を低めに設定します。

投資信託

今、私はiDeCoとNISAをやっています。NISAは2016年から、iDeCoは2023年からです。合算して毎月5万円投資されるようになっています。

2023年から、新NISAが開始されました。私の投資での大きな目標は、このNISA枠を「オルカン」の投資信託で全部使い切ることです。

とは言っても、今のお給料では一年分の枠も使いきれないので、余ってる枠で子どものお金を運用しています。

子どもの教育資金などは、新NISAから出して間に合わせたいと思っています。

ちなみに、夫は投資に全く興味がないし知識もない人間だったので、私が結婚するってなった時にお尻叩いて2021年から始めさせました。

2人合わせて、10年後には1000万くらいは用意できてるといいな…

不動産(おまけ)

不動産投資は、自分の資産が1億を超えてきたら勉強始めてやるか検討すると決めています。

自分の家を持つことは、子どもが巣立ってから検討する。そうすれば、無駄に場所を取らないからコストダウンできて、税金も下がる。住むなら土地持ちの平屋。若い時から家を買って住むよりも住む期間は短いから、修繕費やリフォーム費用が軽減する。平屋で段差がないように作れば足腰悪くなっても住めるし、家での介護もしてもらいやすくなるかもしれない。もしかしたら、どっちか早死にで家を買う必要がなくなるかもしれないし、家を買うよりもホテル暮らしの方がいいとかなるかもしれない。家を買うよりも老人ホームに入ることになるかもしれない。子どもと同居しなきゃいけない状況になるかもしれない。もしかしたら日本に住めない状況になって海外に住むかもしれない。そんないろいろな可能性があるので、私はまだまだ家を買う予定はありません。

ここまでのまとめ、感想

思ってた以上に、子どもとの時間取れてないんだなぁ…と感じました。

朝と夕方、あんなにドタバタで大変だけど、もう少し子どもと送り迎えの道中遊んであげた方が嬉しかったりするかなと思っらしました。

あと、新NISAを「オルカン」だけで全部埋める野望は、正直投資信託だけで埋まるかなぁと無謀にしか感じられませんが、この本ではとりあえず願望を書くようにとのことなので、羞恥心ありつつも書き出してみました。これから子どものお金めっちゃかかってくるけど、こんなこと書いて大丈夫か…??と疑心暗鬼です。

今日はざっくり書いたので、この記事は後で丁寧に清書したいなと思います。

以上、ひつじボッチでした@・ω・@